【日本株】MLCC(積層セラミックコンデンサ)関連銘柄

日本が世界的にシェアを持ち、強みのある分野。需要拡大、逼迫、値上げと期待材料が多いテーマだ。

週末の話題はこのMLCC(積層セラミックコンデンサ)だろう。

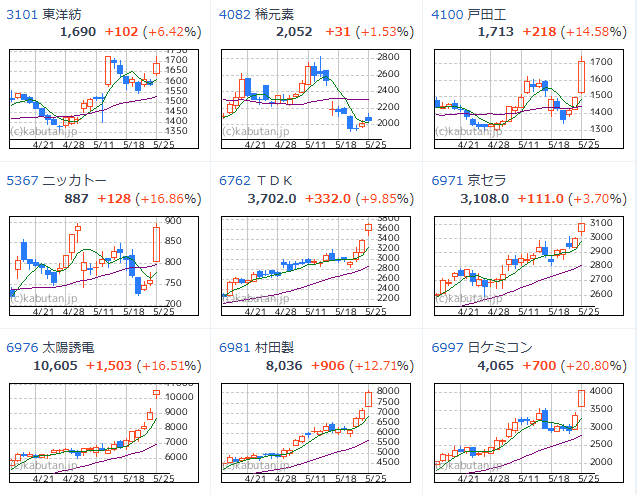

月曜の前引け現在では、世界シェアトップを誇る村田製作所をはじめ、関連銘柄は急騰、太陽誘電、日本ケミコンはストップ高となっている。

技術力が再評価されているキオクシアも強い。

MLCCについていまいちわからない。という方も、この記事を読んでいただけば理解が進むだろう。

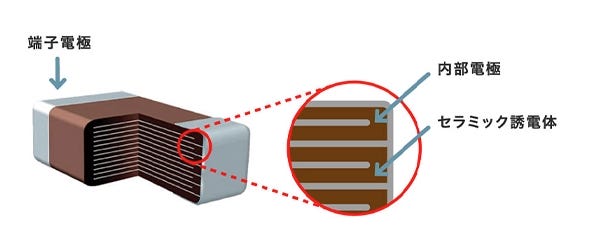

MLCC(積層セラミックコンデンサ)とは?

MLCC(積層セラミックコンデンサ)は、電子回路の電源安定化、ノイズ除去、瞬時電流供給に不可欠な受動部品である。

2026年現在、AIサーバーの高密度実装(1台あたり約20,000〜28,000個程度の搭載)と自動車電動化(EV1台あたり20,000〜30,000個)が主な需要ドライバーとなっており、特に高容量・高信頼性品で需給逼迫が継続している。

日本企業は材料科学・微細加工技術・高信頼性で世界優位を維持しているが、中国・韓国勢のキャッチアップにより高付加価値分野での競争が激化している。

他テーマとの関係性

AIデータセンターとは強い補完関係にある。EV/ADASとはシナジー(電装化拡大)。5G/ウェアラブルとは補完関係。代替としてポリマーコンデンサやタンタルコンデンサが存在するが、高周波特性・温度安定性・小型化でMLCCが優位を維持している。

MLCC(積層セラミックコンデンサ)はこれからどうなる?

足元の状況

AIサーバー需要により、従来サーバーの8〜10倍超のMLCC搭載数が必要とされる。

自動車電動化とADAS進展で高電圧・高信頼性品が不足。

村田製作所や太陽誘電等が価格改定(15〜35%程度)を実施・検討中。稼働率は80〜85%超で推移し、高付加価値品を中心に供給逼迫が続いている。中国勢の量産拡大によりコモディティ品では価格圧力がかかっている一方、高信頼性・高容量品では日本勢の優位が維持されている。

需要見通し

AIデータセンター拡大とEV普及により中長期的に強気。

日本市場はCAGR 19.05%(2026-2031)。

AIサーバーMLCC需要はMurata予測で2030年までに3.3倍。

自動車向けはグローバルでCAGR 29.15%(市場規模4.91億→17.62億USD)。

ただし、AI投資ペースの減速やEV普及鈍化は下方リスクとなる。

供給側では原材料価格変動と生産能力限界が成長を抑制するリスクが存在する。

主要懸念点

・ニッケル・パラジウム、チタン酸バリウム等の原材料価格高騰と供給不安定性

・中国メーカーの高付加価値分野進出(中国勢全体シェア10%超に拡大)

・地政学リスクによるサプライチェーン混乱、為替変動(円安是正時の影響)

・景気後退時の需要調整

他テーマとの関係性

AIデータセンター: 最強の補完関係。高密度PDN(Power Delivery Network)需要でMLCC搭載数が急増。

EV/自動運転: 強いシナジー。パワーエレクトロニクス・センサー需要増加。

5G/通信・ウェアラブル: 補完(小型・高周波対応)。

競合/代替: 韓国(Samsung Electro-Mechanics)・台湾・中国勢が量産・価格競争で脅威。ポリマーコンデンサ等はコスト面で代替可能だが、MLCCの温度安定性・高周波性能で劣後。

MLCC(積層セラミックコンデンサ)関連銘柄

村田製作所 (6981)

MLCC世界最大手(グローバルシェア約35-40%、AIサーバー高容量品で70%近くと推定)。超薄層誘電体技術で小型・大容量・高周波対応を実現。AIサーバー向けVPDモジュール等を強化。

政府経済安全保障重要品目指定を受け国内生産強化支援。自動車OEM・hyperscalerとの長期取引。垂直統合(材料〜完成品)に強み。

生産能力が最大ボトルネック(2026年も逼迫、設備投資継続中)。材料科学・製造精度の独自強みは代替極めて困難。中国勢は量産追従可能だが、高信頼性・車載グレードで劣後。

2025年度にAI需要で上方修正(売上・利益)。2026年も価格改定恩恵。PERは成長期待を反映し高水準。

期待材料: AIサーバー需要30% CAGR、VPDモジュール量産拡大(数百億円規模)。懸念点: 原材料コスト高騰、中国技術キャッチアップ、供給過剰リスク。

太陽誘電 (6976)

MLCC売上比率高く(約60%超)、AIサーバー向け高容量品に強み。純粋プレイ性が高い。

AI関連企業との直接取引拡大。

規模は村田に劣るが、需給逼迫時の価格転嫁力強い。独自の高付加価値技術。

2026年3月期大幅増益見込み。需給逼迫の最大受益者。懸念: 景気変動感受性高。

TDK (6762)

高電圧・軟端子MLCCに強み。自動車・産業機器向け多角化。

グローバルサプライチェーン構築。政府支援対象。

材料技術強固。多角化で安定性高いが、MLCC特化では村田に劣後。

安定成長。自動車電装拡大が鍵。競合激化でシェア防衛が必要。

京セラ (6971) / MARUWA (5344)

京セラ: AVX統合で車載MLCC強化、垂直統合強み。車載需要で貢献拡大。

MARUWA: 高熱伝導セラミック基板でAIサーバー熱管理の補完役。

日本化学工業(4092)

堺化学工業(4078)

1. 戸田工業 (4100)

時価総額(概算): 中小型

重要度: C

主な関連事業: チタン酸バリウム等材料

コメント: MLCC原料供給。EV電池材料とのシナジー

2. 石原産業 (4028)

時価総額(概算): 中小型

重要度: C

主な関連事業: チタン酸バリウム

コメント: 材料供給

3. ノリタケカンパニーリミテド (5331)

時価総額(概算): 中型

重要度: C

主な関連事業: セラミック粉体材料

コメント: MLCC材料補完

4. MARUWA (5344)

時価総額(概算): 約9,000億円

重要度: B

主な関連事業: セラミック基板・MLCC関連

コメント: AIサーバー熱管理補完

5. 太陽誘電 (6976)

時価総額(概算): 約1兆円

重要度: A

主な関連事業: MLCC(売上高比率高)

コメント: AI純粋プレイ、需給逼迫の直接受益

6. 京セラ (6971)

時価総額(概算): 約4.4兆円

重要度: B

主な関連事業: MLCC・AVX統合

コメント: 車載・高容量強化

7. TDK (6762)

時価総額(概算): 約6兆円

重要度: A

主な関連事業: MLCC・電子部品

コメント: 高電圧・自動車向け強み、多角化

8. 村田製作所 (6981)

時価総額(概算): 約13兆円

重要度: S

主な関連事業: MLCC世界トップ

コメント: 高付加価値品で支配的シェア

⚠ディスクレーマー 本記事は投資勧誘や投資アドバイスを目的としたものではありません。記載されている情報は執筆時点のものであり、その正確性、完全性、または適時性を保証するものではありません。当記事に基づいて行われる判断や行動、またはそれにより生じる結果について、当方は一切の責任を負いません。投資判断はご自身の責任において行ってください。